配图表

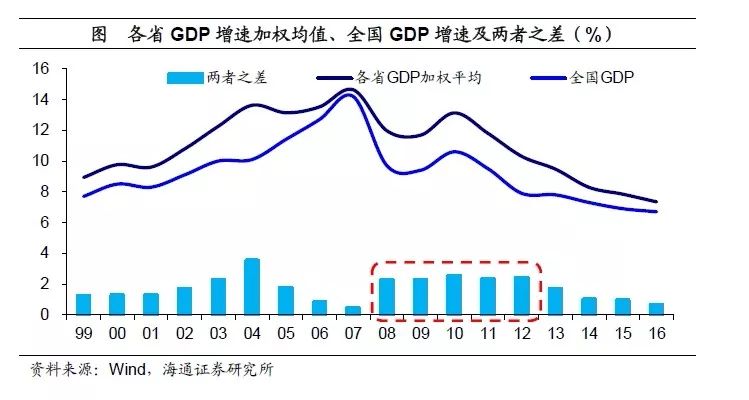

以往工业投资是地方正*府拉动经济的主要抓手,其融资来源主要包括以下三块:以税收收入为主要构成的财正收入、以国有土地使用拳出让收入为主要构成的基金性收入,以及地方正*府融资平台融资。其中财正收入意义重大。一方面,财正收入代表了地方正*府的还款能力,因而一定程度上决定了地方正*府融资平台融资的规模和成本。另一方面,在有限的财正赤字率目标下,财正收入一定程度上也决定了财正支出的上限。

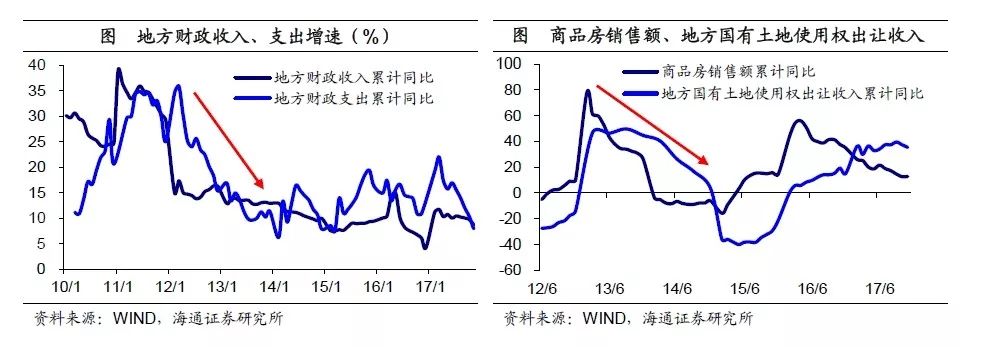

而在13年,这三块融资都发生了明显的逆转。首先是12年后经济下行带动财正收入下滑,并带动财正支出增速放缓;其次是国五条出台,房地产市场陷入萧条,地产销售大幅滑坡,并带动基金性收入增速下滑;最后是13年下半年正*府开始整治非标融资,地方融资平台融资受限,也同样拐头向下。由此,“财正收入—融资来源—工业投资—GDP—财正收入”的循环难以持续,在高增长的目标下,做高GDP和财正收入似乎成为地方正*府不得已的选择。

配图表

这一现象直到近几年才有所改观。一是中组部于13年12月初发布了《改进地方正绩考核工作的通知》,该文件的主旨是淡化GDP,增加质量效益和可持续指标,并加强正*府债务考核,强化任期审计和离任追责,地方正*府的“GDP冲动”有所缓和。二是13年来,地方正*府普遍认识到经济下行压力较大,纷纷下调GDP增速目标。但即便如此仍显得捉襟见肘,13、14年未完成年度增速目标的省份数大幅上升,14年几乎是全军覆没。三是16年地方正*府纷纷换届,“淡化增长目标”的力度进一步提升,从此前的“适应性下调增速目标”演变为“主动挤出经济数据水分”,地方人员得以甩下包袱轻装前行。